신마법공식 GP/A+저PBR 전략의 백테스트와 밸류 팩터를 변경해도 비슷한 결과가 나올까요?

노비 마르크스 교수의 신마법공식인 GP/A+저PBR은 단 2개의 팩터만으로도 수익률이 장기 우상향 하는 훌륭한 전략인데요 여기에 PBR을 다른 밸류 팩터로 변경해도 비슷한 결과를 낼 수 있는지와 백테스트 결과 GP/A와 조합이 가장 잘 맞는 밸류 팩터는 무엇인지 알아보겠습니다.

목차

- GP/A 팩터의 의미와 GP/A+저PBR 전략의 백테스트 결과(기본 로직)

- 기본 로직과 PBR 대신 다른 밸류 팩터를 조합한 비교 로직과의 백테스트 결과 비교

- 백테스트 결과 GP/A와 최고의 밸류 조합의 팩터는?

1> GP/A 팩터의 의미와 GP/A+저PBR 전략의 백테스트 결과 (기본 로직)

- GP/A 팩터의 의미 : GP/A=(매출액-매출원가)/총자산, 즉 매출총이익을 총자산으로 나눈 것으로 노비 마르크스 교수에 의하면 영업이익이나 순이익은 회계 조작이 가능하지만 매출총이익은 조작 여지가 별로 없기 때문에 이 지표가 수익성을 판단하는 데 더 좋다고 합니다.

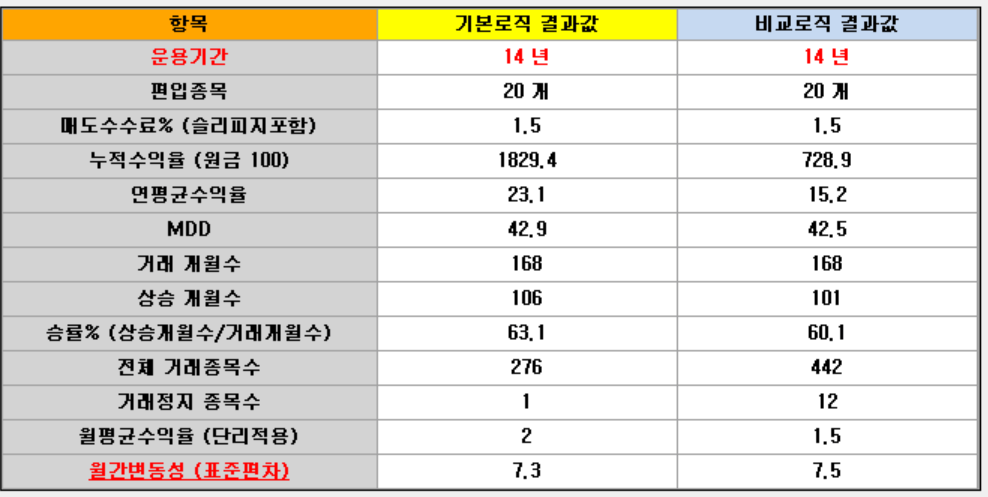

- GP/A+저PBR 전략의 백테스트 결과 (GP/A가 높은 기업+PBR이 낮은 기업)

백테스트는 코스피+코스닥 전체 시장을 대상으로 14년간 분기마다 리밸런싱 하는 걸로 테스트했는데 다른 안정성 지표를 하나도 넣지 않은 것에 비해선 거래정지 종목수도 1 종목으로 예상보다는 적게 나오고 거래 종목수도 14년이란 기간에 276 종목이면 리밸런싱 시기마다 교체하는 종목이 적은 편이었고 대형주를 포함한 전략에서 연평균 수익률 23.1%에 승률 63.1%면 단순하면서 훌륭한 전략입니다.

아래는 이 GP/A+저PBR 전략의 월간 누적 수익률 그래프입니다. 보라색 선이 이 전략의 수익률 차트인데요. 장기적으로 우상향 했는데 최근에 1년 수익률이 약간 꺾인 모습을 보입니다. 이건 2020년~2021년 6월까지의 수익률이 급격한 상승을 했기 때문인 것으로 보입니다.

2> 기본 로직(GP/A+저PBR)과 PBR 대신 다른 밸류 팩터를 조합한 비교 로직과의 백테스트 결과 비교

- 비교 로직의 밸류 팩터 PER (시가총액/당기순이익) 적용 : 아래의 백테스트 결과를 보면 비교 로직 (GP/A+저PER)은 기본 로직 (GP/A+저PBR)보다 MDD가 3.9 만큼 낮고 월간 변동성도 0.3이 더 낮지만 전체 거래 종목수도 200개나 더 많이 거래되었고 무엇보다 거래정지 종목수가 10개로 너무 높아서 이 전략은 기본 전략에 비해 단점이 더 커 보입니다.

아래는 기본 로직 (GP/A+저PBR)과 비교 로직 (GP/A+저PER)의 월간 수익 누적률 그래프입니다. 빨간색이 기본 로직이고 파란색이 비교 로직입니다. 기본 로직의 수익 누적률이 압도적으로 높아서 시간이 갈수록 두 그래프의 갭이 더 벌어지네요.

- 비교 로직의 밸류 팩터 PSR (시가총액/매출액) 적용 : 아래의 백테스트 결과를 보면 비교 전략 (GP/A+저PSR)은 위의 PER 팩터를 적용한 전략에 비해 수익률과 MDD가 개선되었습니다. 기본 전략과 (GP/A+저PBR) 승률도 동일하고 거래종목수도 19개나 줄었지만 거래정지 종목수가 6개로 너무 높고 월간 변동성도 기본 전략에 비해서 0.7이나 커서 이 전략도 기본 전략보다 더 나은 전략이라고 하기 어렵겠습니다.

아래는 기본 로직 (GP/A+저PBR)과 비교 로직 (GP/A+저PSR)의 월간 수익 누적률 그래프입니다. 빨간색이 기본 로직이고 파란색이 비교 로직입니다. 이 전략은 PER 팩터를 적용했을 때보다 두 전략 간의 상관성이 높아서 두 그래프가 비슷하게 움직이는 걸 볼 수 있습니다.

- 비교 로직의 밸류 팩터 PCR (시가총액/영업현금흐름) 적용 : 아래의 백테스트 결과를 보면 비교 전략 (GP/A+저PCR)은 위의 PSR을 적용했을 때보다 모든 면에서 다 뒤처지고 PER과 비슷한 결과가 나왔습니다. 거래정지 종목수가 12개로 3개의 비교 전략 중 가장 많이 나와서 실제로 이 팩터를 이용해서 투자하려고 하면 안정성 지표를 반드시 넣어서 위험도를 낮춰야 할 필요가 있겠습니다. PFCR (시가총액/잉여현금흐름) 팩터도 적용해서 백테스트를 해봤는데 PCR과 거의 비슷한 결과를 냈습니다.

아래는 기본 로직 (GP/A+저PBR)과 비교 로직 (GP/A+저PCR)의 월간 수익 누적률 그래프입니다. 빨간색이 기본 로직이고 파란색이 비교 로직입니다. PER 팩터를 적용했을 때와 마찬가지로 기본 로직의 수익 누적률이 압도적으로 높아서 시간이 갈수록 두 그래프의 갭이 더 벌어지네요.

3> 백테스트 결과 GP/A와 최고의 밸류 조합의 팩터는 PBR입니다.

괜히 GP/A와 저PBR 조합이 신마법공식이라고 불리는 게 아니구나라는 걸 백테스트해보면서 알게 됐습니다.

단 2개의 팩터로 어떻게 저런 결과를 낼 수 있나 신기했는데요.

이 전략에서 안정성 팩터인 유통비율(최소 150% 이상)+부채비율 (최대 200% 이하)만 추가해줘도 MDD를 34.6으로 낮추고 거래정지 종목수를 0으로 만들 수 있는데요. 이렇게 되면 문제가 수익률도 23.1->15.4로 떨어지게 됩니다.

그래서 안정성을 유지하면서 수익률을 더 올리기 위해 성장성 팩터인 분기매출액+영업이익+순이익 증가율을 추가해주면 연평균 수익률을 30으로 높일 수 있는데 그 대신 전체 거래 종목수도 같이 높아집니다.

'퀀트' 카테고리의 다른 글

| 퀀트-대형주와 소형주 백테스트 비교 (엄청난 수익률 차이) (0) | 2022.08.16 |

|---|---|

| 현금흐름표로 구분한 기업 유형 - 우량 기업 vs.위험 기업 (0) | 2022.08.15 |

| 퀀트-유가(WTI) 팩터가 수익률과 MDD에 효과적인지 백테스트 검증 (0) | 2022.08.11 |

| 퀀트 저PER+저PBR 저밸류 전략과 안정성 팩터(당좌비율,유동비율,부채비율)를 추가했을 때의 차이점 비교 (0) | 2022.08.10 |

| 퀀트로 투자 종목 선정 후 실제 매수할 때 당황하게 되는 순간 (0) | 2022.08.09 |

댓글