퀀트-강환국 작가의 울트라 전략 백테스트 (대형주 vs. 소형주)

퀀트 투자 전문가로 정말 유명한 강환국 작가의 울트라 전략에 대해 알아보고 실제 백테스트를 통해 대형주와 소형주 차이를 비교해보겠습니다. 강환국 작가의 설명에 따르면 울트라 전략은 밸류와 퀄리티, 모멘텀을 모두 아우르는 전략이라고 하는데요. 왜 그런지 팩터들을 파악해보며 백테스트를 돌려보겠습니다.

강환국 작가의 울트라 전략이란?

울트라 전략은 저평가 기업 (밸류 팩터)+재무 건전성이 우수한 기업 (퀄리티 팩터)+최근 이익이 많이 증가하는 기업 (모멘텀 팩터)을 모두 합친 전략입니다. 그래서 이론 상으론 재무적으로 탄탄하면서 최근 돈도 많이 벌어 들이고 시장에서 상대적으로 저평가되어 있는 기업을 찾아내서 투자한다는 전략입니다.

다음은 이 울트라 전략에 사용된 팩터들입니다.

- 밸류 : 분기 (PER+PSR+PFCR)+PBR 낮은 기업 순

- 퀄리티 : GP/A 높은 기업 순+영업이익/차입금 증가율 높은 기업 순+주가 변동성 낮은 기업 순+자산성장률 높은 기업 순 (실제 울트라 전략에서는 자산성장률이 낮은 기업 순으로 적용했는데 백테스트를 돌려봤을 때 높은 기업 순의 이익률이 더 좋아서 이 부분은 변경했습니다)

- (이익) 모멘텀 : 분기 영업이익 증가율 (YOY/QOQ) 높은 기업 순+분기 순이익 증가율 (YOY/QOQ) 높은 기업 순

- 필터 : 순이익>0, 영업활동 현금흐름>0, 신주발행 없는 기업 (이 필터 부분은 기업의 퀄리티와도 연관이 있네요)

울트라 전략 대형주 백테스트

대형주를 백테스트하기 전에 코스피+코스닥 전체 시장을 대상으로 백테스트를 먼저 했는데 14년간 분기 리밸런싱으로 하면 연평균 수익률 17.4%, MDD 42.9%, 승률 60.1%, 거래정지 종목수 1개가 나옵니다.

이번엔 대형주와 소형주를 분리해서 전체 시장과 마찬가지로 14년간 분기 리밸런싱하고 편입 종목은 20 종목으로 해서 백테스트를 진행해보겠습니다.

다음은 코스피+코스닥 전체 시장 시총 상위 20%의 대형주를 백테스트한 결과입니다.

높은 MDD에 비해 수익률이 3.6%로 너무 낮아서 처음엔 숫자를 잘못 읽은 줄 착각할 정도였는데요.

잘못 본 것이 아니라는 게 다음의 월간 누적 수익률 차트로 확인했습니다. 아래 차트의 보라색 선이 시총 상위 20%인 대형주 월간 누적 수익률을 나타냅니다.

그동안 소형주나 전체 시장을 대상으로 하는 백테스트를 주로 하는 편이어서 이렇게 시장 지수랑 월간 누적 수익률 차트가 붙은 전략은 처음 보게 됐습니다. 대형주는 슬리피지가 많이 발생하지 않으니까 매도 수수료를 0.5%로 낮추고 다시 백테스트를 했는데 수익률이 6.8%가 나옵니다. 이 전략의 대형주 수익률을 높여보려고 리밸런싱 주기를 변경해봤는데 그나마 11월 말~4월 말까지 투자했을 때가 수익률 9.5%로 가장 높게 나왔습니다.

울트라 전략 소형주 백테스트

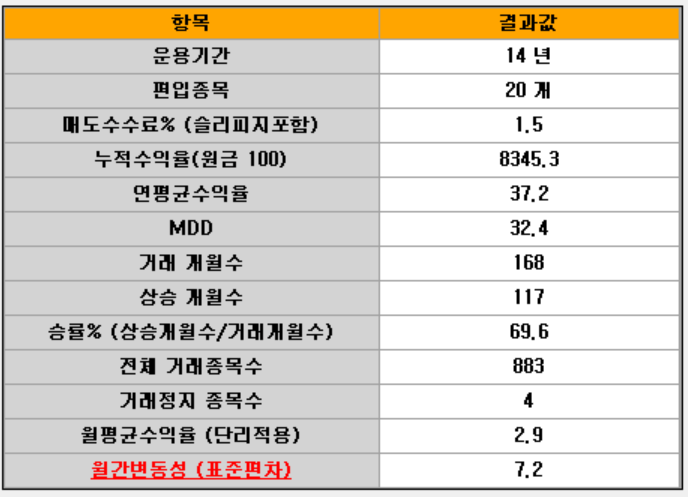

다음은 코스피+코스닥 전체 시장 시총 하위 20%의 소형주를 백테스트한 결과입니다.

소형주는 대형주에 비해 변동성이 크고 거래정지 종목수도 많지만 그 외에는 소형주의 결과가 압도적으로 좋습니다.

다음은 소형주의 월간 누적 수익률 차트입니다. 보라색 선이 시총 하위 20%인 소형주의 월간 누적 수익률을 나타냅니다.

확실히 대형주 차트와는 달리 우상향 그래프를 그리고 있습니다.

이 전략도 대형주와 마찬가지로 리밸런싱 주기를 변경해서 수익률을 비교해봤는데요. 반기 리밸런싱을 하면 수익률 40.7%, 거래정지 종목수는 1 종목으로 분기 리밸런싱 주기에 비해서 확실히 개선이 되네요.

대형주에서 가장 수익률이 좋았던 11월 말~4월 말로 투자 기간을 변경하면 MDD는 모든 리밸런싱 주기 중 가장 좋은 17.4%로 낮추는 장점이 있지만 수익률도 같이 줄어서 31.9%가 됩니다.

그래도 MDD에 집착하는 저 같은 초보 투자자들은 수익률을 약간 낮추더라도 11월~4월 투자에 더 흥미를 갖지 않을까 싶습니다.

그래서 소형주의 반기 리밸런싱 전략 (기본 로직)과 11월 말~4월 말 전략 (비교 로직)을 비교해봤습니다.

11월 말~4월 말까지만 투자하는 전략의 승률이 80%나 나옵니다. 변동성도 반기 때보다 줄어들고 MDD도 거의 반 이상을 줄였습니다. 그런데 거래 개월 수가 아무래도 반기보다는 적기 때문에 누적 수익률을 비교하면 차이가 커집니다.

아래는 이 두 전략의 월간 누적 수익률 그래프입니다. 빨간색 선이 반기 리밸런싱 하는 기본 로직이고 파란색 선이 비교 로직의 월간 누적 수익률을 나타냅니다.

아무래도 투자 개월 수가 더 긴 반기 리밸런싱 전략이 장기적으로는 수익률이 더 좋지만 정신 건강에는 계단식 상승인 11월 말~4월 말 투자 전략도 장점이 많아 보입니다.

'퀀트' 카테고리의 다른 글

| 퀀트-강환국 작가의 슈퍼 가치 전략 백테스트 (0) | 2022.08.23 |

|---|---|

| 퀀트-퀀트킹 사용자의 퀀터스 백테스트 이용 후기 (퀀터스 백테스트 방법 포함) (2) | 2022.08.20 |

| 퀀트-환율과 코스피지수의 상관성은 분명한데 팩터로서의 효과는... (0) | 2022.08.19 |

| 퀀트-저PBR+소형주 전략 백테스트-팩터 약간 추가해서 수익률과 MDD 개선 (0) | 2022.08.18 |

| 이자보상배율 (삼성전자 vs. 제넥신) (0) | 2022.08.17 |

댓글